ここでは、売上高のような時系列データを時間に比例する部分と時間に比例しない部分とに分けてとらえると、どのような示唆を得ることができるのかをお伝えする。

この時間に比例する部分と時間に比例しない部分に分けるというのは、変動損益計算書に似ている。

変動損益計算書とは、損益計算書の勘定科目を売上高に比例する勘定科目を変動費、売上高に比例しない勘定科目を固定費として分類した損益計算書のことだ。このように売上高に比例する勘定科目と売上高に比例しない勘定科目に分けることによって、損益分岐点を導き出すことができる。

このように、何かに比例する部分と何かに比例しない部分に分けて考えることは、様々な示唆を得られ易くする方法のひとつである。

まずは、この時間に比例する部分と時間に比例しない部分とに分けるやり方を見ていこう。

手順とグラフの見方

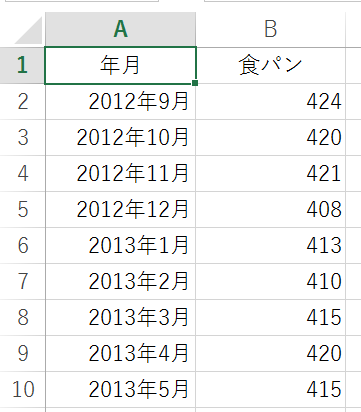

ここでは、小売物価統計調査の2012年9月から2015年9月までの食パンのデータを用いて、年月に比例する部分と年月に比例しない部分に分ける方法をエクセルを使って見ていく。

データとグラフは次のようになっている。グラフを見てみると、おおよそ横ばい、もしくは、ちょっと右肩上がりになっている印象を受ける。

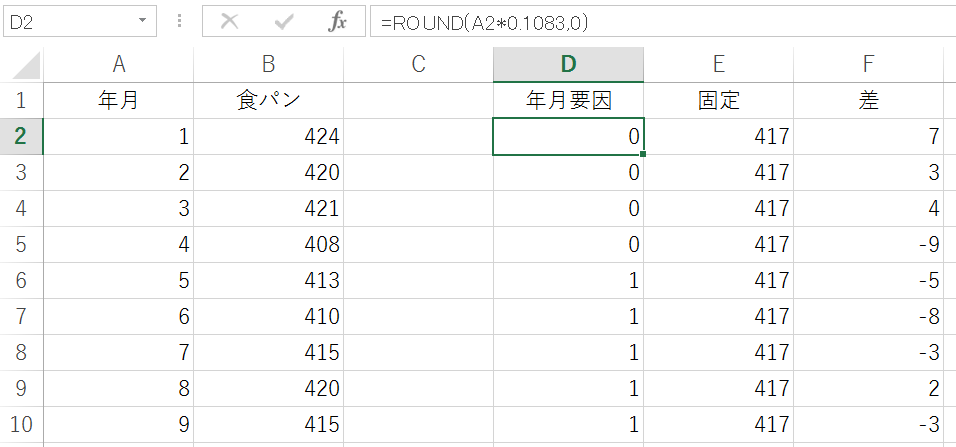

このグラフに年月に比例する部分となる直線を引くことを考える。そのために、年月のままでは、処理しにくいので2012年9月を1、2012年10月を2、・・・としておく。

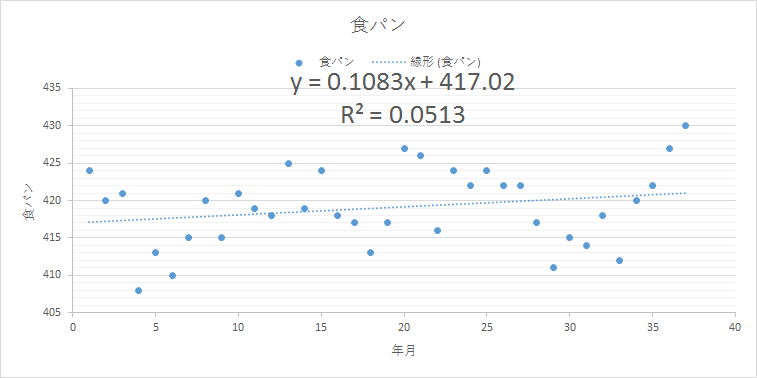

こうしてできた年月と食パンのデータで、散布図を描き、直線を引く。エクセル2016の場合は、A列とB列を選択して「挿入」から散布図を選択して、作成された散布図を選択状態にした後、「グラフツール – デザイン」のクイックレイアウトから直線と文字が表示されるものを選択すればよい。

さて、このグラフ内にある y = 0.1083x + 417.02 とは直線のことであり、年月に比例する部分のことである。この意味を読み解くと、一か月あたり0.1円ずつ上昇しており、年月とは無関係に417円かかっているということになる。

ちなみに、直線の数式の下にあるR2は、決定係数と呼ばれる0≦R2≦1の数値で、この場合は、食パンに対して年月により、どれくらい説明できるかを表す数値となっており、当てはまりの良さを表している。この場合は、およそ5%であるので、全然当てはまっていないのではないかと感じるかもしれないが、逆に言うと、年月以外の要因が95%あることを示唆している。

話を直線に戻そう。

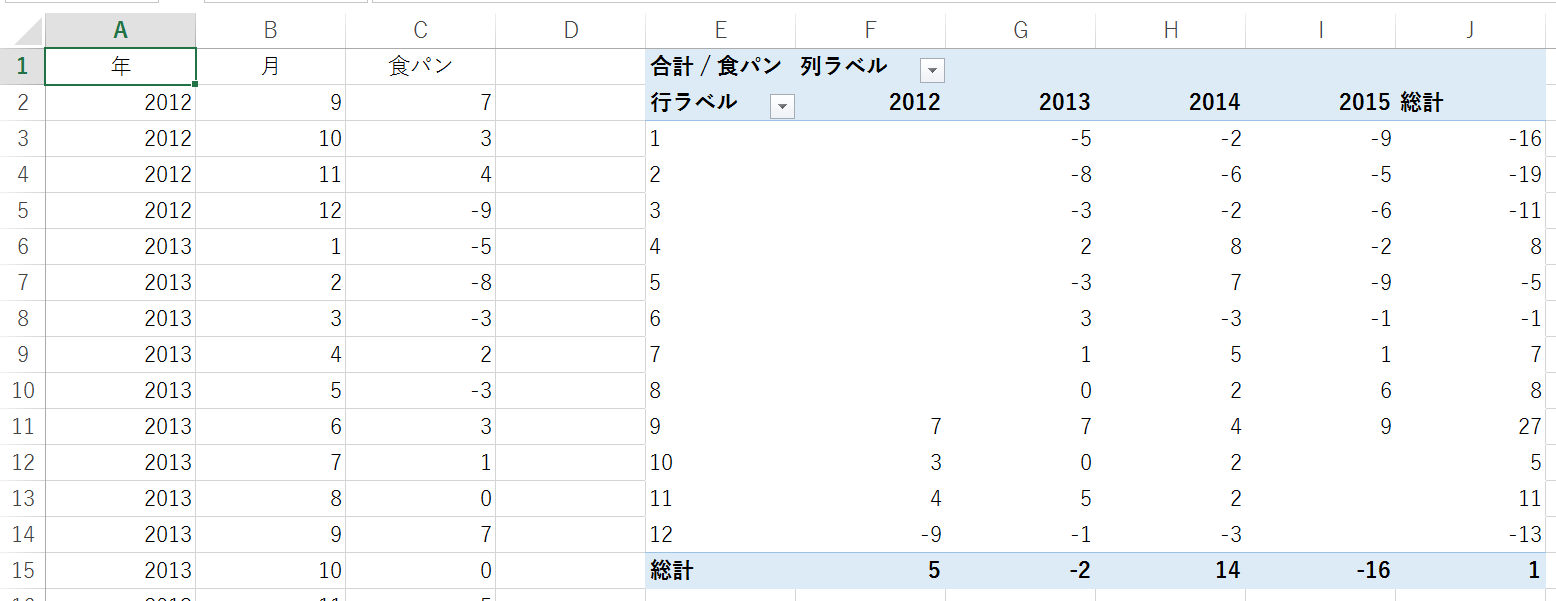

この直線 y = 0.1083x + 417.02 に対して、年月・食パンが、1、424円のときの差を考える。計算すると、424 – 0.1083×1 + 417.02 = 7 となる。このような計算を1、2、・・・と繰り返した結果が上記の中央の表になる。年月要因はxに相当する部分であり、固定は417.02、差は「食パン – 年月要因 – 固定」である。この差というのが、食パンに対して、年月に比例する部分と固定的にかかる部分を取り除いた数値となっている。

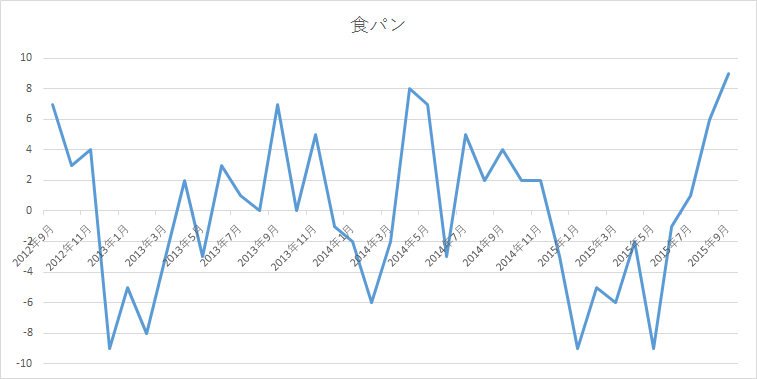

改めて、この差を食パンとして表とグラフにして見ておくと、次のようになる。

おおよそ-10から10までの間で行ったり来たりしていることが分かる。

ここで、月ごとの特性を見るために、年月を年と月に分解して見てみる。この右側の表の総計が1になっているところに注目してほしい。このやり方を使用すると、本来この値は0になる。しかし、この値が1となっているのは、端数処理のためである。もしこの総計(表左側の食パンの合計値)が0に近くなかった場合は、どこかで計算ミスしているので、一度確認しておいたほうが良い。

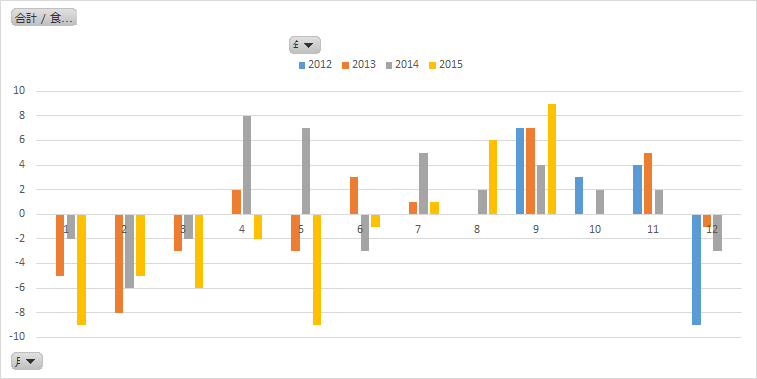

グラフを読み解くと次のようなことが分かる。

- 12月から3月までは、年に関係なく、他の月に比べて低い傾向にある

- 7月から11月までは、年に関係なく、他の月に比べて高い傾向にある

- 2015年は上昇傾向にある

ここで、一度まとめておこう。

年月に比例する部分と、年月に比例しない部分に分けることにより、次のようなことが分かる。

- 対象の期間において、右肩上がりか、右肩下がりかが直観的ではなく数式で具体的にわかる

- 年月要因を取り除いたことにより、対象の期間で月ごとの比較ができる

自社への適用

上記で、時系列データを年月に比例する部分と、年月に比例しない部分とに分けたうえで、月ごとの特性をみた。

この方法を自社の売上高や売上原価などに適用して見てほしい。

特にお薦めなのは、損益計算書の売上高で行うのではなく、もう一段下のレベルでこれを行うことである。例えば、飲食店の場合は次のようになる。

- 朝食・昼食・夕食

- 食べ物・飲み物

もし、朝食が右肩下がりで、昼食が右肩上がりの場合は、朝食に力を入れるよりは昼食に力を入れた方が効果が表れやすいかもしれない。また、月別で、今月は食べ物より飲み物の方が高い場合は、飲み物の方を優先してお薦めする方が効果が表れやすいかもしれない。

このように一段下のレベルで売上高をとらえると、実に様々な示唆を得ることができる。

また、上記の食パンの例では、年月のデータを用いたが、週次のデータを用いれば、時間的要因を取り除いたうえで上旬・中旬・下旬での比較ができるようになるし、日次のデータであれば、時間的要因を取り除いたうえで曜日での比較ができるようになる。

どの観点から示唆を得たいかによって、月次・週次・日次を使い分けるのが良いだろう。

注意点

注意点としては、期間の取り方がある。上記の食パンの例では、3年分のデータを用いたが、もしこれが10年分だとまた違った結果となることは容易に想像がつくだろう。期間で大切なことは、必要なデータ量を含むことも挙げられるが、最も大切なのは、どの期間においての結果であるかをということをきちんと認識することだ。

まとめ

売上高のような時系列データを時間に比例する部分と時間に比例しない部分とに分けて考えることにより、様々な示唆が得られるようになることを見てきた。

手順を見ていただければ、この方法を適用するのがそんなに難しくなく、またあまり時間がかからないことがお分かりいただけたと思う。

昨今の会計ソフトには、売上高などの勘定科目データをCSVファイルなどに保存する機能があるので、データも簡単に準備できる。

是非一度、気軽に試してみてほしい。